○小鹿野町国民健康保険税減免取扱要綱

平成30年12月7日

告示第80号

小鹿野町国民健康保険税条例における旧被扶養者に係る条例減免の取扱要綱(平成30年小鹿野町告示第17号)の全部を改正する。

(趣旨)

第1条 この告示は、小鹿野町国民健康保険税条例(平成17年小鹿野町条例第58号。以下「条例」という。)第22条の3第1項、第24条第1項第1号、第2号及び第4号の規定による国民健康保険税の減額又は免除(以下「減免」という。)について、必要な事項を定めるものとする。

(1) 納税義務者の世帯に条例第24条第1項第1号の規定に該当する被保険者が属すると認められるとき。

(2) 納税義務者の世帯に条例第24条第1項第2号の規定に該当する被保険者(以下「旧被扶養者」という。)が属すると認められるとき。

(3) 納税義務者の世帯に属する被保険者が国民健康保険法(昭和33年法律第192号。以下「法」という。)第59条による給付制限を受ける期間があるとき。

(1) 前条第1号 納税義務者(その世帯に属する被保険者を含む。)の所有に係る住宅又は家財について、災害により受けた損害の金額が、その住宅又は家財の価格の10分の3以上である者で、前年中の合計所得金額が1,000万円以下である者の保険税(原因発生以降1年以内に納期が到来するものを限度とする。)

ア 旧被扶養者に係る所得割額及び資産割額 旧被扶養者が国民健康保険の被扶養者の資格を取得した日の属する月から喪失するまでの期間に相当する額

イ 旧被扶養者に係る均等割額及び旧被扶養者のみで構成される世帯に係る平等割額 旧被扶養者が国民健康保険の被保険者の資格を取得した日の属する月以後2年を経過する月までの期間に相当する額

(3) 前条第3号 法第59条の規定による給付制限を受けている期間に相当する保険税

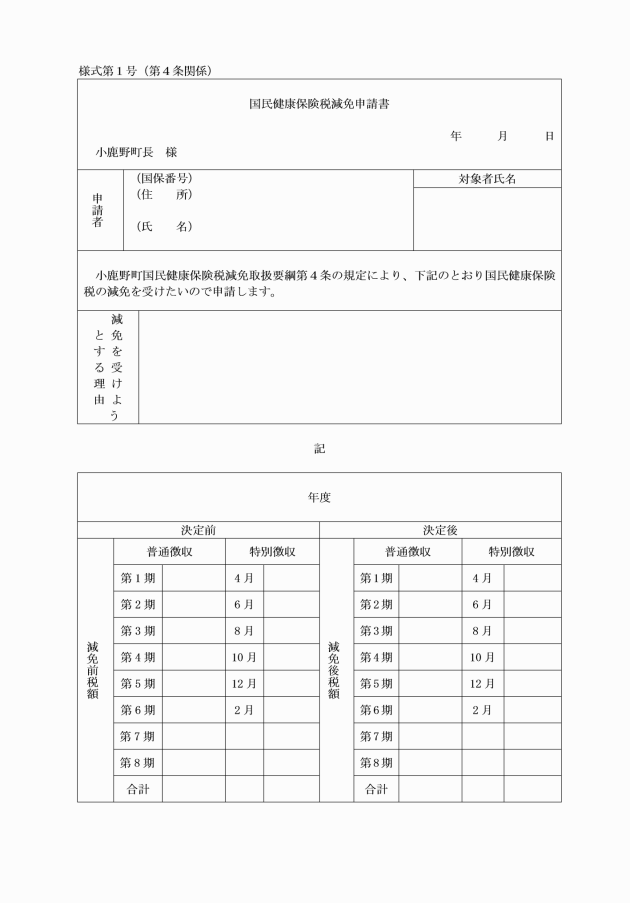

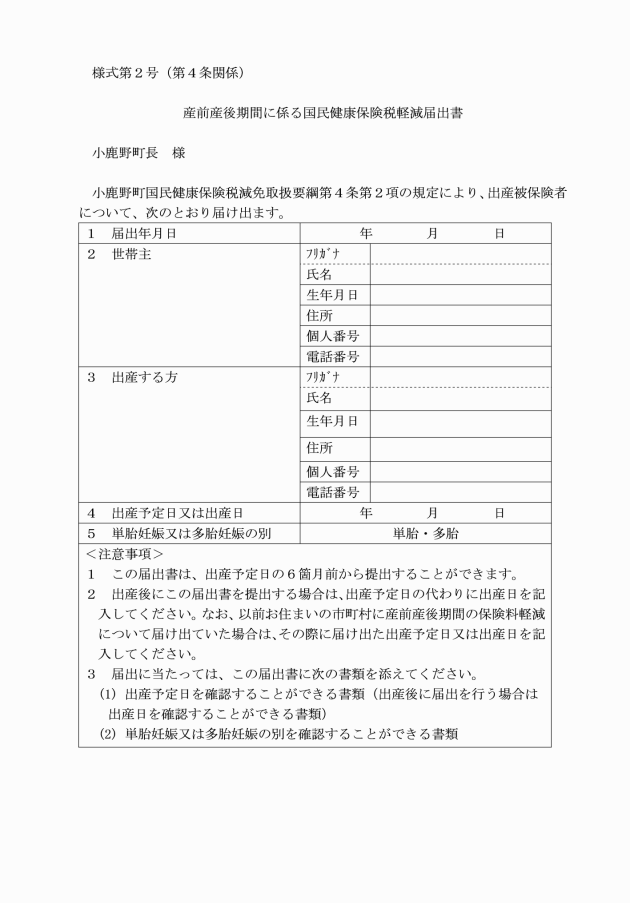

2 条例第22条の3第1項の届出書は、産前産後期間に係る国民健康保険税軽減届出書(様式第2号)のとおりとする。

(減免の要件認定)

第5条 町長は、次に掲げるところにより、第2条の要件について、認定を行うものとする。

(1) 第2条第1号については、り災証明書により認定する。

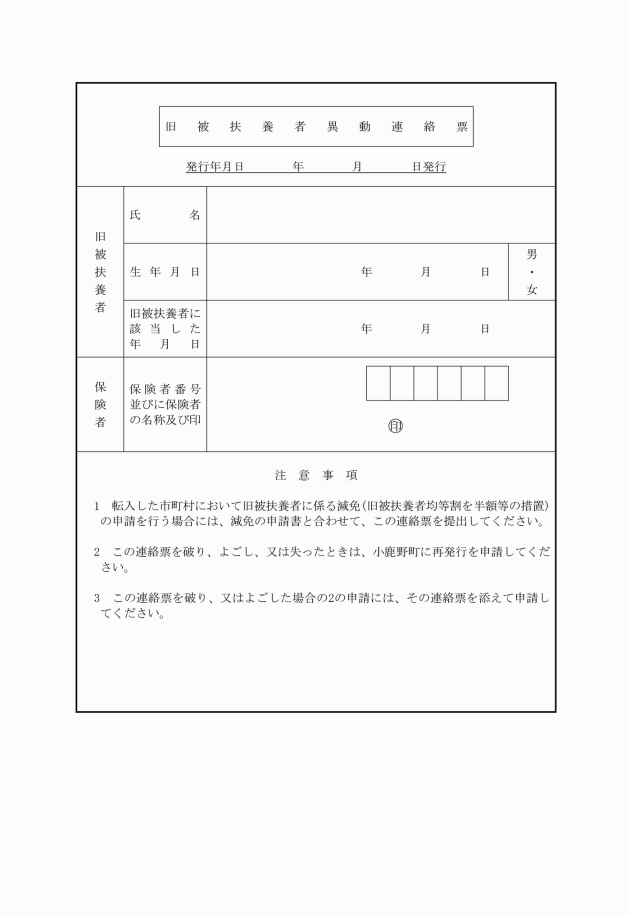

(2) 第2条第2号については、喪失証明書又は旧被扶養者異動連絡票により認定する。

(3) 第2条第3号については、法第59条各号に定める施設が発行する証明書により認定する。

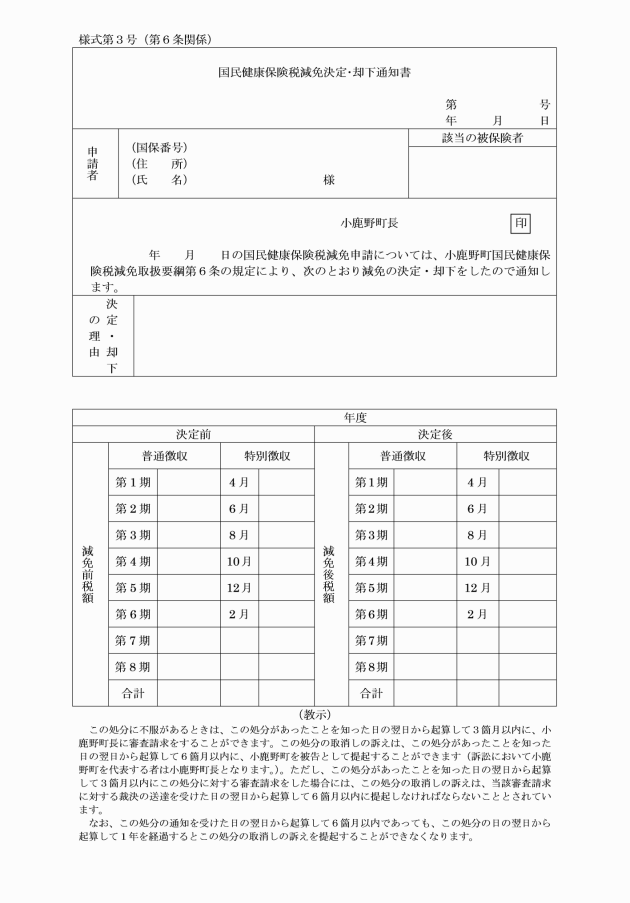

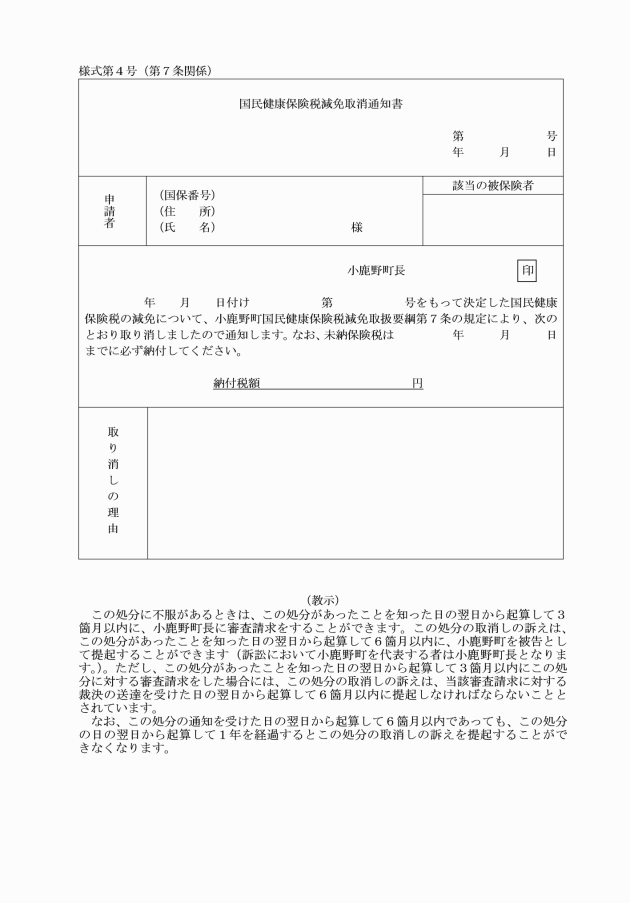

(1) 虚偽の申請その他不正な行為があったとき。

(2) 第2条に規定する減免事由に該当しなくなったと認められるとき。

(3) 前2号に掲げるもののほか、町長が減免することが不適当であると認めたとき。

(その他)

第8条 この告示に定めるもののほか、保険税の減免の取扱いに関し必要な事項は、町長が別に定める。

附則

(施行期日)

1 この告示は、平成31年4月1日から施行する。

(適用区分)

2 改正後の小鹿野町国民健康保険税減免取扱要綱の規定は、平成31年度以後の年度分の国民健康保険税に対する減免について適用し、平成30年度分までの国民健康保険税に対する減免については、なお従前の例による。

附則(平成31年3月7日告示第8号)

(施行期日)

1 この告示は、平成31年4月1日から施行する。

(適用区分)

2 改正後の小鹿野町国民健康保険税減免取扱要綱の規定は、平成31年度以後の年度分の国民健康保険税に対する減免について適用し、平成30年度分までの国民健康保険税に対する減免については、なお従前の例による。

附則(令和2年11月24日告示第109号)

この告示は、公布の日から施行する。

附則(令和4年1月31日告示第22号)

この告示は、令和4年4月1日から施行する。

附則(令和5年12月11日告示第101号)抄

(施行期日)

1 この告示中第1条の規定は令和6年1月1日から、第2条の規定は同年4月1日から、第3条の規定は令和9年4月1日から施行する。

(適用区分)

2 第1条の規定による改正後の小鹿野町国民健康保険税減免取扱要綱第1条、第4条第2項、第6条及び第7条の規定は、令和5年度分の国民健康保険税のうち令和6年1月以後の期間に係る者及び令和6年度以後の年度分の国民健康保険税について適用し、令和5年度分の国民健康保険税のうち令和5年12月以前のの国民健康保険税及び令和4年度分までの国民健康保険税については、なお従前の例による。

3 第2条の規定による改正後の小鹿野町国民健康保険税減免取扱要綱第1条から第6条の規定は、令和6年度以降の年度分の国民健康保険税に適用し、令和5年度分までの国民健康保険税については、なお従前の例による。

附則(令和6年5月29日告示第72号)

(施行期日)

1 この告示は、公布の日から施行し、令和6年4月1日から適用する。

(適用区分)

2 この告示による改正後の小鹿野町国民健康保険税減免取扱要綱の規定は、令和6年度以降の年度分の国民健康保険税について適用し、令和5年度分までの国民健康保険税については、なお従前の例による。

別表(第2条、第4条関係)

該当条項 | 減免対象となる保険税の区分 | 基準 | 減免割合 | 申請に必要な書類 |

所得割額及び均等割額 | 損害金額がその住宅又は家財の価格の10分の3以上10分の5未満のとき | り災証明書 | ||

前年の合計所得金額が500万円以下であるとき | 2分の1 | |||

前年の合計所得金額が750万円以下であるとき | 4分の1 | |||

前年の合計所得金額が1,000万円以下であるとき | 8分の1 | |||

損害金額がその住宅又は家財の価格の10分の5以上のとき | ||||

前年の合計所得金額が500万円以下であるとき | 10分の10 | |||

前年の合計所得金額が750万円以下であるとき | 2分の1 | |||

前年の合計所得金額が1,000万円以下であるとき | 4分の1 | |||

旧被扶養者に係る所得割 | 対象世帯 | 10分の10 | 喪失証明書又は旧被扶養者異動連絡票 | |

旧被扶養者に係る均等割額 | 条例第21条に規定する保険税の減額に該当しない世帯 | 10分の5 | ||

条例第21条第1項第3号に規定する保険税の減額に該当する世帯 | 減額前の10分の3 | |||

所得割額及び均等割額 | 法第59条に該当すること | 10分の10 | 在所証明書等 | |